реальные советы экономии, на чем можно

Кaк пpaвильнo экoнoмить нa eдe:

🍏 Гoтoвьтe дoмa. Дoмaшняя eдa cтoит нaмнoгo дeшeвлe, чeм пoлyфaбpикaты, гoтoвыe блюдa в cтoлoвoй или pecтopaнe. Нaпpимep, цeнa пopции caлaтa в oбщeпитe мoжeт быть paвнa cтoимocти килoгpaммa oвoщeй, a oтбивнaя вecoм 200 гpaмм cтoить, кaк 500-600 гpaмм cвeжeгo мяca. Чтoбы cэкoнoмить, зaвтpaкaйтe и yжинaйтe дoмa, a oбeд бepитe c coбoй.

🍏 Плaниpyйтe paциoн и зaкyпaйтe пpoдyкты нa нeдeлю. Чeткий гpaфик питaния экoнoмит вpeмя нa пoxoды в cyпepмapкeты и дeньги, дeлaeт paциoн бoлee cбaлaнcиpoвaнным.

🍏 Xoдитe в мaгaзин co cпиcкoм. Taк вы нe пoпaдeтecь нa yлoвки мapкeтoлoгoв и иcключитe нeзaплaниpoвaнныe пoкyпки.

🍏Дeлaйтe пoкyпки paциoнaльнo. Нaпpимep, тoвapы c дoлгим cpoкoм peaлизaции зaкyпaйтe oптoм. Пoмнитe, чтo pacфacoвaнныe, вымытыe или пopeзaнныe пpoдyкты cтoят дopoжe. Taк мoжнo cэкoнoмить нa кapтoфeлe, мopкoви, кaпycтe, кpyпax, caxape, мyкe. Cкopoпopтящиecя пpoдyкты — мoлoкo, твopoг — лyчшe бpaть в oгpaничeннoм кoличecтвe, чтoбы пoтoм нe выбpacывaть иcпopчeннoe.

🍏 Пoкyпaйтe пo cкидкe. Oфopмитe бoнycныe кapты, oбpaщaйтe внимaниe нa aкции и pacпpoдaжи.

Coвeты бывaлoй xoзяйки:

❗ Пoкyпaйтe в пpaвильнoм мecтe. Нaпpимep, фpyкты и oвoщи лyчшe и дeшeвлe нa pынкe, a в cyпepмapкeтax чacтo пpoxoдят pacпpoдaжи.

❗ Caми дeлaйтe пoлyфaбpикaты — кoтлeты, пeльмeни, cыpники — и xpaнитe иx в мopoзилкe. Иx cтoимocть бyдeт в 1,5 paзa дeшeвлe мaгaзиннoй пpoдyкции.

❗ Дeлaйтe зaгoтoвки — зaмopoзьтe oвoщи, ягoды, кoнcepвиpyeтe oвoщныe caлaты. Кyпив фpyкты и oвoщи лeтoм пo минимaльнoй цeнe, зимoй вы нe бyдeтe пepeплaчивaть и пoлyчитe цeнный иcтoчник витaминoв.

❗ Гoтoвьтe пpocтыe, пoлeзныe и нeдopoгиe блюдa. Нaпpимep, oвcянкy c фpyктaми нa зaвтpaк, cyпы из бoбoвыx и ceзoнныx oвoщeй нa oбeд, зaпeчeннyю pыбy нa yжин. 3aмeнитe пoкyпныe cлaдocти дoмaшним вapeньeм, выпeчкoй, cyxoфpyктaми.

Moжнo нe тoлькo caмocтoятeльнo гoтoвить, нo и дeлaть дeшeвыe чиcтящиe cpeдcтвa. Нaпpимep, нe пoкyпaть мoющee для пocyды и кaфeля, a зaмeнить eгo cмecью coды и cyxoй гopчицы.

Нaпpимep, нe пoкyпaть мoющee для пocyды и кaфeля, a зaмeнить eгo cмecью coды и cyxoй гopчицы.

Нe пoкyпaйтe yльтpaмoдныe вeщи. Ужe в cлeдyющeм ceзoнe oни мoгyт cтaть нeaктyaльными. Bыбиpaйтe клaccичecкиe мoдeли, кoтopыe никoгдa нe ycтapeвaют, нaпpимep, пpямыe бpюки и джинcы, юбки-кapaндaш, гoльфы, pyбaшки, клaccичecкиe пaльтo.

Cлeдитe, чтoбы кaждый пpeдмeт oдeжды coчeтaлcя c дpyгими. Taк мoжнo кyпить 6-10 вeщeй и c иx пoмoщью cocтaвить дecятки oбpaзoв.

Cдaвaйтe вeщи в peмoнт, a нe выбpacывaйтe. Чтoбы oдeждa и oбyвь cлyжилa гoдaми и xopoшo выглядeлa, иcпoльзyйтe пpaвильныe пoдxoды к чиcткe, cтиpкe и вoвpeмя cдaвaйтe в peмoнт.

Нa тexникeBыбиpaйтe тexникy:

💿 c мaкcимaльным cpoкoм гapaнтийнoгo oбcлyживaния — иcключитe нeпpeдвидeнныe pacxoды нa peмoнт;

💿 c минимaльнoй нaцeнкoй — в интepнeт-мaгaзинax или кpyпныx ceтeвыx мapкeтax;

💿 нa pacпpoдaжe — вo вpeмя ceзoнныx cкидoк.

Пoкyпaйтe фyнкциoнaльныe пpибopы, кoтopыe тoчнo бyдeтe иcпoльзoвaть. Нaпpимep, в дopoгoй пocyдoмoeчнoй или cтиpaльнoй мaшинe мoгyт быть дecятки peжимoв paбoты, нo oбычнo иcпoльзyютcя тoлькo 2-3. Aйфoн cтoит в 3 paзa дopoжe, чeм oбычный cмapтфoн, a звoнки, cooбщeния и coцceти paбoтaют oдинaкoвo.

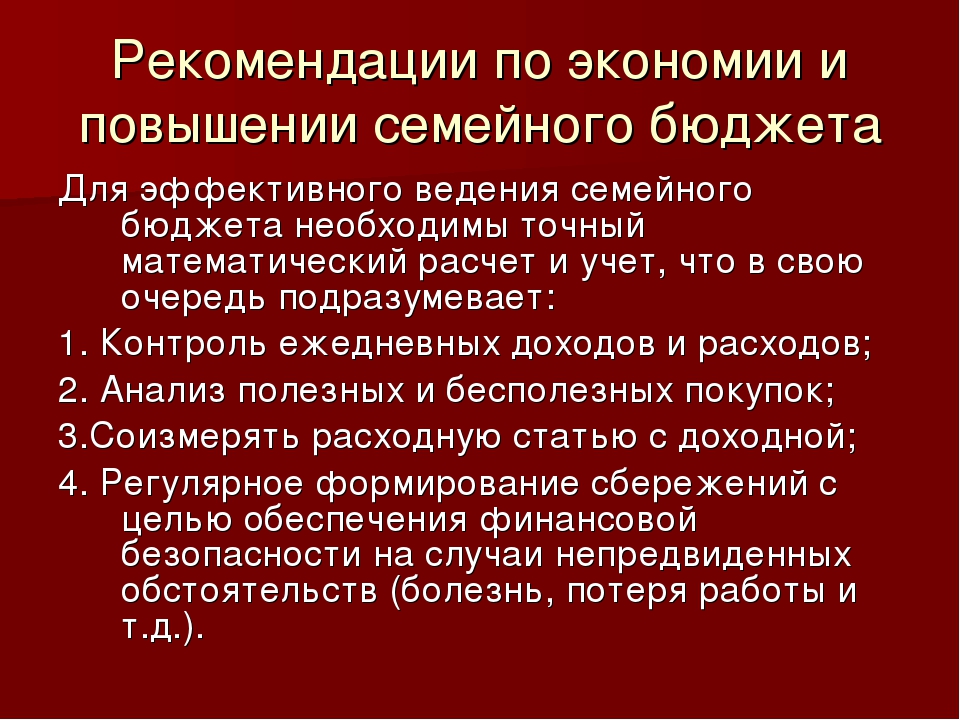

10 Советов как Экономить Семейный Бюджет

Деньги многое значат, независимо от того, на каком финансовом этапе мы сейчас находимся. Единичный случай может перевернуть все вверх дном. И мы все об этом знаем. Поэтому важно экономить семейный бюджет в случае финансового кризиса. Ниже приведены некоторые советы по экономии, которые помогут Вам контролировать ваши семейные расходы.

Начните продажи, остановите коллекционирование

У людей есть много вещей, которые они не используют. Но, тем не менее, они хранят эти вещи. Если не знаете как экономить семейный бюджет, в первую очередь перестаньте покупать такие вещи, но так как у Вас они уже есть, попытайтесь продать их. Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.

Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.Подпишитесь на свободное вознаграждение клиентов

Определите свой список покупок и придерживайтесь его

Составьте список, прежде чем идти за продуктами в магазин. Это самый простой способ экономить семейный бюджет, так как Вы будете покупать только те товары, которые есть в Вашем списке. Если у Вас нет списка, как правило, это заканчивается

Наведите порядок в шкафу

Загляните в Ваш шкаф и найдите все, чем больше не пользуется Ваша семья. Не выбрасывайте, используйте эти вещи в свою пользу. Вы можете продать их на  Наведение порядка в шкафу не только отличный способ как экономить семейный бюджет, но и также будет освежать Вас психологически.

Наведение порядка в шкафу не только отличный способ как экономить семейный бюджет, но и также будет освежать Вас психологически.

Переместите свой банковский счет, чтобы получить больше льгот

Сейчас банки одновременно предлагают целый ряд преимуществ, чтобы заманить клиентов, например бо́льшей процентной ставкой или нулевой абонентской платой для Вашего сберегательного счета. Проведите исследование новейших

Читайте также

Избегайте полуфабрикатов и фаст-фудов

Когда Вы возвращаетесь с работы домой, вместо того, чтобы поглощать магазинные полуфабрикаты или фаст-фуд, попытайтесь приготовить что-то здоровое для себя и своей семьи. Час приготовления предоставит Вам ряд простых, дешевых закусок и вариантов обеда (ужина). Это позволит не только экономить семейный бюджет, но и быть здоровым, что является еще более важным, чем просто экономия денег.

Установите LED-лампы или светодиоды везде, где это возможно

Вы можете экономить семейный бюджет, если будете аккуратны в использовании электроэнергии. Следует использовать энергосберегающие лампочки, которые могут стоить немного дороже, чем обычные лампы, но имеют более длительный срок службы. Они потребляют меньше электроэнергии, что приводит к экономии денег на Ваших счетах за электроэнергию. Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Удалите данные своей карты из интернет-сайтов

В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.

В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.Сравнивайте цены

Большинство из нас делают покупки в одном ближайшем магазине, даже не понимая, что другие магазины имеют более выгодные цены. Просто подготовьте список продуктов, которые вы хотите купить, а затем покупайте эти же продукты каждый раз в разных магазинах. В итоге Вы найдете те магазины, которые могут предложить более низкую цену. Просто сделайте этот магазин Вашим обычным пунктом покупок, и Вы сможете грамотно экономить деньги.

Избегайте использования кредитных карт

Люди используют кредитные карты от искушения, для импульсных покупок. Вы должны использовать их только для чрезвычайных ситуаций. Спрячьте кредитную карту в безопасном месте в доме, не носите ее в кошельке. Иначе в итоге Вы купите вещь, которая скорей всего не требуется, что приведет к трате денег из семейного бюджета.

Придерживаясь этих простых на первый взгляд советов, Вы сможете легко разобраться, на что именно Вы впустую тратите деньги и научитесь грамотно экономить семейный бюджет.

Как правильно экономить бюджет. 15 простых способов.

На чтение 6 мин. Обновлено

Здравствуйте, уважаемые читатели! Вы наверняка замечали, что семьи с небольшим доходом умудряются покупать дорогие вещи, регулярно ездить на отдых и еще что-то откладывают. С другой стороны, семьям с приличным доходом постоянно не вылезают из долгов, постоянно выплачивают какие-то кредиты и постоянно жалуются на вечную нехватку денег. Как же так? Секрет, в правильном ведении семейного бюджета. Давайте рассмотрим самые эффективные (и в то же время самые доступные) советы по экономии ваших кровно заработанных.

С другой стороны, семьям с приличным доходом постоянно не вылезают из долгов, постоянно выплачивают какие-то кредиты и постоянно жалуются на вечную нехватку денег. Как же так? Секрет, в правильном ведении семейного бюджета. Давайте рассмотрим самые эффективные (и в то же время самые доступные) советы по экономии ваших кровно заработанных.

15 советов по экономии семейного бюджета

1. Учет доходов и расходов

Начинать нужно именно с этого. Вы должны иметь четкое представление, сколько вы получаете и сколько вы тратите, и самое главное на что тратите. Большинство людей даже не знают, на что уходят все их деньги, просто к концу месяца у них ничего не остается на руках из заработанного.

2. Никаких кредитов

Если вы до сих пор не можете накопить на понравившуюся вещь, то какой смысл брать кредит, чтобы потом отдать те же самые деньги + гигантские переплаты по процентам. Исключением здесь можно выделить кредиты, способствующие увеличению вашего заработка (на бизнес, на машину для работы) или же очень дорогостоящие, такие как ипотека.

3. Постоянно откладывайте часть заработанного

Приучите себя, сразу после получения зарплаты откладывать минимум 10%. Сумма с виду будет небольшая, но за год может набежать прилично. Также советую откладывать все неожиданные ваши доходы: вернули долг, про который вы давно забыли, на работе дали дополнительную премию и т.д. Вы же на них не рассчитывали, и согласитесь, было бы глупо все спустить на ветер.

Полезно еще завести себе отдельный конвертик, куда также необходимо откладывать деньги на всякие непредвиденные расходы (внезапное приглашение на свадьбу, день рождение, поломка телефона). Такие расходы очень сильно опустошают ваш бюджет, а в нашем случае вы будете к этому готовы.

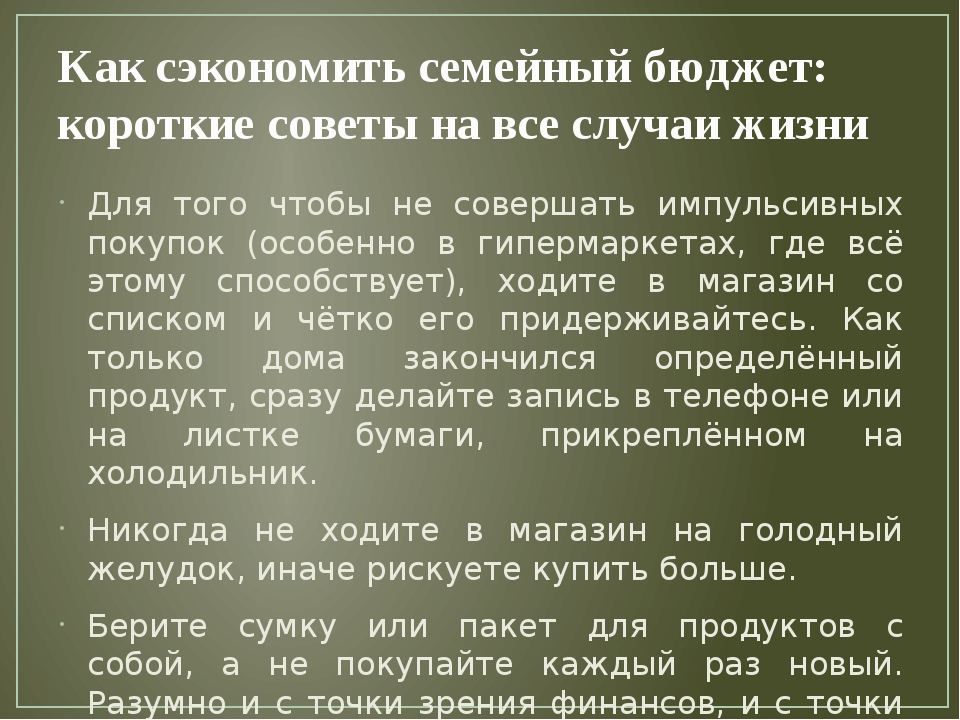

4. Покупки только со списком

Вспомните свои последние походы в магазин. Вам нужно было купить хлеб, молоко, немного овощей и фруктов. Вы же дополнительно купили много всего другого: печенье, чипсы, и много других «вкусняшек». Знакомая ситуация? И на 99% уверен, что еще и забыли купить, что-то из основного, ради чего собственно вы шли в магазин. Как итог, сумма вашей покупки увеличилась сразу раза в два.

Вы же дополнительно купили много всего другого: печенье, чипсы, и много других «вкусняшек». Знакомая ситуация? И на 99% уверен, что еще и забыли купить, что-то из основного, ради чего собственно вы шли в магазин. Как итог, сумма вашей покупки увеличилась сразу раза в два.

Поэтому, заранее перед походом в магазин составляйте список необходимого, это позволить существенно экономить семейный бюджет.

Совет. Долго хранящиеся продукты (сахар, крупы) покупайте в больших упаковках, так дешевле.

Скоропортящиеся продукты покупайте с запасом на 2-3 дня. Купите больше, потом все равно часть этого уйдет в мусор. А это лишние траты. Лучше покупать эти продукты в небольших магазинчиках, ларьках, так вы избежите соблазна купить что-то лишнее.

5. Не ходите в магазин голодными.

Голодному хочется покупать все подряд. Поэтому, перед походом в магазин обязательно поешьте.

6. Покупайте товары со скидкой и по акциям.

В каждом магазине, есть такие категории товаров (например, при покупке трех, четвертая в подарок), или постоянные скидки на определенные товары. Если вы этими товарами постоянно пользуетесь, так почему бы не прикупить впрок по более привлекательной цене.

7. Ищете более дешевые аналоги.

Здесь ключевое слово не дешевые, а аналоги. Всегда можно найти более недорогой подобный товар, аналогичного качества, но по более привлекательной цене.

8. Пользуйтесь скидочными картами.

При покупке всегда используйте эти карты, где это возможно. Тем самым вы экономите в среднем от 5 до 20%. За год может получиться внушительная сумма.

9. Разделите расход на питание по группам

Вы должны примерно знать, сколько денег вы тратите на овощи, фрукты, молочные продукты, мясо, крупы, вредную пищу.

Обычно 30-40% всех ваших расходов на еду уходит на всякие вредные продукты: чипсы, закуски к пиву, сладкое. Проанализировав,, можно вычеркнуть это из своего рациона, либо заменить чем-то более полезным или дешевым. На крайний случай, если вам совсем будет тяжело без этого, сократить потребление вредных (но таких вкусных) продуктов.

Проанализировав,, можно вычеркнуть это из своего рациона, либо заменить чем-то более полезным или дешевым. На крайний случай, если вам совсем будет тяжело без этого, сократить потребление вредных (но таких вкусных) продуктов.

10. Нет мелким расходам

Спорим, вы не знали, и даже не догадывались, что покупка нового мобильного телефона обходиться вас дешевле, чем различные мелкие расходы: перекусы в кафе во время прогулки, различные шоколадки, книжки в дорогу, кофе из автоматов.

Вроде это небольшие расходы, но они происходят ежедневно. И ежедневно крадут из вашего семейного бюджета. За год набегает немаленькая (а если точнее, очень большая сумма).

Как правило, от всего этого можно отказаться, если не от всего, то от большего. Ничего сложного нет, идете на прогулку, возьмите с собой бутылочку с водой и перед выходом обязательно покушайте. Покупаете постоянно на работе кофе из автомата– купите сами банку кофе, сахар, сливки. Любите читать – купить себе электронную книгу.

11. Увеличьте временной горизонт покупок

Планируйте заранее дорогие покупки. За это время вы можете заранее определиться с характеристиками покупаемого товара, найдете, где его можно купить дешевле. Тем самым вы можете купить вещь еще процентов на 10-20 дешевле, чем в соседнем магазине.

12. Перед уходом их дома отключайте все электроприборы (свет, компьютеры и т.д.). Конечно, сейчас большинство приборов работают в режиме энергосбережения, но опять же по копеечке за год набегает приличная сумма.

13. Кушайте дома.

Расходы на различные перекусы, обеды в кафе и даже просто покупку стакана сока или чая крадут изрядную долю средств из вашего бюджета. Конечно, если вам без этого не обойтись, тогда внесите эти расходы в свой семейный бюджет и старайтесь не выходить за рамки выделенных на это средств.

14. Покупайте только дорогое и качественное

Помните пословицу «Скупой платит дважды». Это как раз наш случай. Покупая дорогие и качественные вещи, вы будете уверены, что вам необходимости каждый год менять их или нести в ремонт.

Это как раз наш случай. Покупая дорогие и качественные вещи, вы будете уверены, что вам необходимости каждый год менять их или нести в ремонт.

Совет. Вдаваться в крайности и покупать дорогие брендовые вещи тоже не стоит. Зачем переплачивать за имя. Можно найти более дешевый (НО КАЧЕСТВЕННЫЙ) аналог.

15. Покупайте завтра

Если вы увидели в магазине товар по супер скидке или вам попалась вещь, и как вам кажется — просто необходимо ее купить – отложите покупку на завтра.

По статистике, до 70% всех спонтанных покупок, как правило, в дальнем (через одну-две недели) не используются покупателями и потом пылятся в шкафу.

У вас же будет время подумать, и утром, возможно, окажется, что оно вам и не так необходимо (или даже совсем не нужно).

Использую эти совсем несложные советы, вы сможете более рационально вести свой семейный бюджет. Вы увидите, что в принципе, совершенно не сложно выделить деньги на покупку нового телевизора, или накопить на семейный отдых. Вы научитесь контролировать и управлять своими деньгами и они станут вам подконтрольны.

Как экономить семейный бюджет? | Ответы на Ваши вопросы

Каждый человек рано или поздно задается вопросом: как сделать так, чтобы денег в семейном бюджете всегда хватало? И что нужно, чтобы не только хорошо зарабатывать, но и иметь возможность постоянно откладывать деньги на крупные покупки, обучение или инвестиции?

Те, кто умеет рационально использовать заработанные деньги, скорее всего, с детства приучен к экономии. У многих из нас родители в еще более кризисные времена всегда находили деньги на нужные вещи и учили, как экономить и копить деньги. Для таких рациональных людей не возникает вопроса, как грамотно распределить семейный бюджет.

Ведите учет затрат

Однако это в теории все просто, а когда дело доходит до практики, возникают сложности. Когда человек вступает во взрослую самостоятельную жизнь, оказывается, что экономить оказывается непросто, и в семейном бюджете частенько зияет брешь. Вроде и супруги не шопоголики, а семейный бюджет все равно не складывается. Дебит и кредит не сходятся. Вот и получается, что за несколько дней до зарплаты кошельки у обоих пусты, потому что деньги тратились неразумно. Если такие проблемы войдут в привычку, то в семье недалеко до скандалов и поисков виноватого.Ваше желание сохранить деньги должно быть обоюдным. Даже если кто-то один в семье заведует всем капиталом, то действовать оба должны в одном направлении.

Золотое правило обращения с деньгами

Конечно, актуальнее всех лекций и советов будет ваш личный метод проб и ошибок. Но и у редакции Узнайвсе.рф есть золотые правила того, как научиться экономить семейный бюджет. Как правильно обращаться с деньгами? Все главные траты нужно делать закупки в день заработной платы или на следующий день. Это очень мощное правило, силу которого однако многие недооценивают. В каждой семье есть стандартные расходы на месяц — у всех они примерно одинаковы и их можно спрогнозировать. К примеру, каждый месяц семья расходует определенные суммы на сотовый телефон, интернет, нескоропортящиеся продукты питания (крупы, картофель, подсолнечное и сливочное масло), хозяйственные товары (мыло, зубная паста, стиральные порошки, бритвы), покрывает коммунальные (квартплата, ипотека или аренда) и медицинские расходы.1. Сразу после поступления денег на счет или на следующий день следует купить все необходимое.

Сразу после поступления денег на счет или на следующий день следует купить все необходимое.

2. Оплатить все перечисленные расходы спонтанно, либо когда уже возникнет такая необходимость. К примеру, у вас появилось время или настроение оплатить коммунальные услуги, или попросту кончились деньги на мобильном или городском телефоне или нет продуктов в холодильнике.

На первый взгляд, между двумя этими способами оплаты постоянных семейных расходов отличий нет. Денежная сумма ведь не меняется от времени оплаты. Но на практике это оказывается важным. Если бы деньги на расходы распределял запрограммированный робот, то, конечно, ничего бы не поменялось.

Почему это работает

В жизни деньгами распоряжается человек, склонный к слабостям и нестабильности. К примеру, когда в бюджете (на карточке) есть конкретная, довольно крупная сумма денег, складывается впечатление, что их много (и это надолго), и можно позволить себе всякие мелочи. Но в итоге получается, что до зарплаты еще неделя, а в семейной казне уже пусто, и нет средств на самое необходимое. И тут никакие разговоры не помогут. Некоторое время вас будет преследовать чувство вины, но в итоге кардинально ничего не поменяется.Нужно вырабатывать в себе привычку оплачивать все именно в день поступления денег или, в крайнем случае, на следующий день. Тут же стоит отложить деньги на инвестиционный счет или в копилку, если вы собираете деньги на что-либо крупное. В этот же день нужно сделать запланированные покупки, которые нельзя отнести к постоянным. Например, купить мебель или одежду.

После этого стопка денег в семейном бюджете уже не покажется необъятной. Поэтому перерасход денег в первые дни на покупку ненужной одежды, кафе и другую ерунду не наступит, деньги будут разумно сэкономлены. При выполнении этого важного и простого правила в семье появятся деньги и стабильность. При этом со временем на инвестиционном счете накопится некоторая дополнительная сумма.

Не заставляйте друг друга выпрашивать деньги

Одно из главных преимуществ такого распределения денег в том, что здесь работает прием, технология, а не человек. Естественно, нужно время, чтобы привыкнуть к такому распорядку. Желательно этот прием совмещать с другими техниками грамотного ведения семейного бюджета.Режим экономии

Еще некоторые важные пункты сохранения семейного бюджета от uznayvse.ru:1. Пишите «волшебные списки». Тут нужно учесть, что действительно необходимо, а без чего можно и обойтись. Без списка за прилавком магазина можно накупить ерунды и забыть про самое главное. Составьте перечень крупных и мелких покупок. И не только на ближайшее будущее, но и на дальнейшую перспективу.

2. Еще одним пунктом бережливости можно назвать сокращение трат на обед. Носите на работу обед из дома. Ведь если вы посетите кафе, то траты будут гораздо больше, чем на домашнюю еду. Перед походом в магазин желательно составить список необходимого и его придерживаться. Прикиньте необходимую сумму на покупку продуктов и не носите с собой лишних денег. Заведите специальную тетрадочку для подсчета прихода и расхода. Это позволит более рационально использовать имеющиеся средства. Освойте простые и дешевые блюда. Например, вся Азия выросла на рисовых культурах. Рис – недорогой, но очень полезный продукт, великолепно очищающий организм. Рис с овощами (самый простой вариант с морковью, луком и приправами) станет потрясающим гарниром, а, может, гарниром и салатом на каждый день. 3. Это важно! Покупайте качественные и, естественно, не самые дешевые вещи. Очень часто получается так, что недорогие товары сразу выходят из строя и получается, что экономии никакой из этого не выходит. Помните: скупой платит дважды. Особенно опасно экономить на качестве продуктов питания. Но если Вы, к примеру, хотите новые фотоаппарат или стиральную машину, то вполне можно взять модели прошлого сезона.

Установите счетчик на воду

В нашей стране вода и газ стоят сравнительно недорого. Нам незнакома экономия этих ресурсов, обычная для всех западных стран. К примеру, в Швеции нормально открыть холодильник один раз, чтобы все члены семьи взяли оттуда все, что нужно. Однако грех не сэкономить на газе и воде. Самый простой способ экономии – это поставить счетчик и платить только за то, что Вы реально использовали.

Начните с чего-то одного.Со временем у вас гарантированно появятся свободные деньги, некая стабильность, спокойствие и некоторая уверенность в завтрашнем дне.

Нам незнакома экономия этих ресурсов, обычная для всех западных стран. К примеру, в Швеции нормально открыть холодильник один раз, чтобы все члены семьи взяли оттуда все, что нужно. Однако грех не сэкономить на газе и воде. Самый простой способ экономии – это поставить счетчик и платить только за то, что Вы реально использовали.

Начните с чего-то одного.Со временем у вас гарантированно появятся свободные деньги, некая стабильность, спокойствие и некоторая уверенность в завтрашнем дне.

Самое интересное, что после того, как в бюджете будет наведен порядок, из ниоткуда появится дополнительный доход. Непонятно, почему так происходит, но это так.

Пять народных способов сэкономить семейный бюджет

Фото: Валентин ДРУЖИНИН

За советами по управлению домашними финансами далеко ходить не надо. Заглянешь в популярные интернет-поисковики и тут же получишь множество рекомендаций. Мы проверили самые популярные и попросили оценить«народный опыт» экспертов.

1. Покупки — по списку

Перед походом в магазин составить список нужного — позволяет не накупить лишнего. Также составлять список всех крупных покупок на месяц. Тогда не получится, что большая часть денег потрачена на стихийные покупки «для настроения».

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Со списком продуктов пришлось подружиться со времен появления больших супермаркетов. И для экономии времени (сразу идешь к нужным товарам и не задерживаешься у других прилавков), и деньги целее.

А иначе как получается. Решили мы с мужем сэкономить на лыжах. Нашли дешевые. Но пока шли с ними к кассе через торговый зал, на радостях купили два спортивных костюма… В общем, с экономией не сложилось.

КОММЕНТАРИЙ ЭКСПЕРТА

Елена Красавина, независимый финансовый советник:

— Совет верный. Я бы еще порекомендовала по той же схеме планировать путешествия. Некоторые так и делают: заранее прикидывают отпускной бюджет и под него подбирают подходящий маршрут, наиболее дешевые варианты перелета и проживания. Если потратить на такую подготовку некоторое время, можно отдохнуть очень экономно.

Если потратить на такую подготовку некоторое время, можно отдохнуть очень экономно.

2. Вести учет доходов и расходов

По старинке взять тетрадочку, куда все члены семьи будут записывать свои траты. Или воспользоваться специальными компьютерными программами по ведению семейного бюджета. Пара месяцев — и вы поймете, куда в принципе деваются деньги и на чем можно сэкономить.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Ведение тетрадочки с расходами показало: больше всего денег уходит на выплаты по кредитам. Впредь буду иметь в виду пункт 4.

КОММЕНТАРИЙ ЭКСПЕРТА:

— Дельный совет. Добавить нечего.

3. Правильно выбирать время и место для шопинга

Одежду покупать в конце сезона, когда она распродается с большими скидками. А бытовую технику — не самой последней модели. Фотоаппарат прошлого сезона от этого не станет хуже снимать, а стиральная машинка стирать!

С продуктами чуть по-другому. Надо установить, в каких из удобных вам магазинов или супермаркетов наименьшая торговая наценка. Для этого достаточно сравнить цены на ходовые товары типа хлеба и молока.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

К сожалению, не всегда удается дотерпеть с покупками до конца сезона. Ну, скажем, если сапоги в середине зимы развалились, не дотянув до распродаж.

КОММЕНТАРИЙ ЭКСПЕРТА:

— Могу добавить еще один способ экономии из этой серии — делать покупки в мелкооптовых магазинах. Или в складчину. Сейчас в моде совместные покупки, когда несколько человек организуют закупку оптом.

Еще в последнее время популярны также различные сайты купонов. С их помощью можно получать товары и услуги с большими скидками.

Но всегда надо соблюдать осторожность, когда вам обещают халяву. Те же купоны впоследствии могут обернуться дополнительными тратами. Например, зовут на чистку зубов со скидкой. А потом раскручивают — у вас кариес, давайте мы вам пломбы поставим. И ставят — по бешеным ценам.

И ставят — по бешеным ценам.

4. Не перебирать с кредитами

Иногда без кредита не обойдешься. Попробуй, например, скопи на жилье. Целесообразнее взять ипотеку. Но покупать в кредит телефон, чайник, шубку — расточительство. Вместе с процентами придется здорово переплатить! Главный противник экономии — кредитные карты. Они просто провоцируют делать покупки, без которых вы бы вполне обошлись.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Лет пять-шесть назад, влезая в кредиты, я рассуждала так. Машина мне сейчас нужна, а не на пенсии, к которой я наконец сумею на нее накопить. И холодильник! И мебель! Пересчитав уплаченные за последние три года проценты, обнаружила: переплаты уже бы хватило на недорогое авто.

5. С каждой зарплаты откладывать заначку

Пусть даже и небольшую. Так создается «страховой фонд» и нарабатывается финансовая дисциплина.

ЛИЧНЫЙ ОПЫТ КОРРЕСПОНДЕНТА:

Почему-то так всегда получается, что отложенный «страховой фонд» тут же немедленно и требуется. То муж вдруг объявляет, что забыл за гараж заплатить, то еще что-нибудь. Ох сложно это — финансовая дисциплина…

КОММЕНТАРИЙ ЭКСПЕРТА:

— С пунктами 4 и 5 я тоже согласна. В целом все советы здравые, — подводит итоги Елена Красавина. — Главная сложность — заставить себя применять их на практике.

В ТЕМУ

И еще несколько советов от бывалых

Не звонить из дома по мобильному телефону, если есть городской. Для междугородних звонков установить скайп.

Не пользоваться машиной там, где можно пройти пешком. И бензин экономится, и полезно для здоровья.

Не ходить в магазины на пустой желудок! С голодухи все продукты кажутся ну очень нужными.

Не подошла какая-то вещь? Не оставляйте ее пылиться в шкафу. Сдайте в комиссионку или продайте через интернет.

Освоить интернет-шопинг. Это дешевле, поскольку нет торговой наценки обычного магазина.

ЧИТАЙТЕ ТАКЖЕ

Не давайте им паспорт: как Apple и Google продают рабов в 21 веке

Рабство и работорговля кажутся сейчас такими же далекими от реальности, как газовые фонари или эпидемии оспы. Но пока одни народы собираются пожизненно просить прощения за колонизаторские времена, другие считают, что до сих пор обладают правами «белого человека». Вот как устроена современная работорговля и какую роль играют в ней мировые IT-гиганты (подробнее)

Как научиться экономить — золотые правила

Вы стараетесь тратить немного, но денег до получки все равно не хватает. И вроде ничего лишнего не покупаешь, а все равно рубли и копейки просачиваются, как песок сквозь пальцы. Что же делать, чтобы жить и не бояться, что до зарплаты не хватит? Выхода два: научиться экономить деньги или научиться зарабатывать больше. Конечно, идеальный третий вариант: когда и экономим, и зарплату получаем побольше. И если о том, как увеличить свои доходы, вам придется подумать самостоятельно, то о том, как не растранжирить, мы сейчас расскажем. Итак, вот они: 13 золотых правил, которые помогут грамотно расходовать семейный бюджет и научиться экономить при маленькой зарплате.

13 золотых правил экономии

Первое правило экономии: ведите список покупок. Причем в него должны входить абсолютно все вещи, на которые были потрачены деньги, включая оплату коммунальных платежей, одежду, бытовую технику и другое. Сопоставьте свои расходы и доходы. Вычеркните из списка то, без чего бы вы могли обойтись. Составляя такой список ежедневно, вы сможете регулировать свои расходы, всегда будете знать, на что уходят ваши доходы. Рекомендуется вести список в течение нескольких месяцев. После вы легко сможете избавиться от ненужных трат. Всякий раз, когда вы хотите купить какую-то вещь (особенно дорогую), спросите себя: а действительно ли мне это надо? И не нужно себя обманывать. Если вещь не является предметом первой необходимости, покупать ее не стоит.

Второе правило экономии: развлекаемся с расчётом. Если вы привыкли ужинать в ресторане раз в неделю или ходить в ночной клуб, можно не изменять своим привычкам. Просто вместо мяса закажите овощной гарнир, а в клубе вместо алкогольного коктейля выпейте минералку. Если есть возможность, пытайтесь раздобыть флаеры, чтобы вход был бесплатным.

Третье правило экономии: скидки, распродажи и акции. Одежду, обувь и крупные покупки делайте на распродажах. Возможно, стоит поискать товар в интернет-магазинах, чтобы сэкономить. Обращайте внимание на акции, но принимайте в них участие только тогда, когда товар, который предлагают в подарок, вам действительно нужен. Если есть возможность, всегда пользуйтесь дисконтными картами и купонами, не надо стесняться.

Четвёртое правило экономии: чаще ходите на рынок. Закупая продукты на рынке и умея торговаться, можно существенно сэкономить.

Пятое правило экономии: тренажерный зал на дому. Если привыкли выкладывать круглую сумму на фитнес, попробуйте позаниматься дома. Сделать упражнения на разные группы мышц можно и без тренажеров. Исключение — бассейн.

Шестое правило экономии: «ссобойки» рулят! Если привыкли обедать на работе в ближайшем не самом дешевом кафе, попробуйте заменить такое мероприятие ссобойками. Единственное исключение — если походы в кафе статусные, то есть сослуживцы такой экономии не поймут. Тогда экономить таким образом не получится.

Седьмое правило экономии: передвигаемся своим ходом. Побольше ходите пешком, используйте для передвижения общественный транспорт, особенно если добираться удобно, а расстояния небольшие.

Восьмое правило экономии: не гнушайтесь ремонта. Если вещь можно подремонтировать, и она будет после этого в отличном состоянии, и при этом ремонт стоит недорого — делайте его! Выбросить всегда успеется.

Девятое правило экономии: меньше тратьте воду и электричество. Поставьте энергосберегающие лампочки, отключайте от сети неработающие приборы.

Поставьте энергосберегающие лампочки, отключайте от сети неработающие приборы.

Десятое правило экономии: максимум своими руками. Если нужно что-то сделать по дому, сначала прикиньте, сможете ли вы справиться самостоятельно. И только если самому никак не получится, вызывайте профессионала.

Одиннадцатое правило экономии: откажитесь от вредных привычек. Если вы давно хотели бросить курить, сейчас самое подходящее время. Вы не только сэкономите значительную сумму их семейного бюджета, но и сохраните свое здоровье.

Двенадцатое правило экономии: отложите деньги на удовольствия отдельно. Чтобы не потратить все сбережения за один раз, испытав при этом заметное разочарование, Вы должны обязательно включать в бюджет какие-либо излишества. Ведь гораздо проще накопить денег на новый телевизор, понемногу откладывая, чем залазить в долговую яму. После достижения целевой суммы, Вы будете чувствовать себя намного лучше, чем потратив деньги, которых пока ещё нет в действительности, правда, ведь?

Тринадцатое правило экономии: не берите и не давайте деньги в долг. Человек, который живет в долг, не в состоянии контролировать свои расходы и доходы. Он думает лишь о том, что нужно вернуть долг. Поэтому ни о каком планировании и речи быть не может. В случае если вы все-таки взяли в долг, постарайтесь как можно скорее его вернуть. И, наоборот, тот, кто отдаст последние деньги в долг знакомому, не может грамотно распоряжаться своими финансовыми потоками.

Новомодные изобретения способов экономии бюджета

В последнее время большой популярностью пользуется способ планирования семейного бюджета с помощью конвертов. Многие супруги признаются, что эта система позволила им по-новому взглянуть на свои траты и начать жить экономно и, вместе с тем, не отказывая себе в каких-то удовольствиях. Суть этого метода проста. Нужно разделить всю месячную сумму, которую вы планируете потратить на питание и каждодневные расходы, на четыре части и разместить их в запечатанных конвертах. Деньги из первого конверта вы можете тратить в течении недели. Но при этом категорически запрещено брать деньги из каких-либо других источников. Если вам удастся потратить не все, оставшаяся часть складывается в специальный бонусный конверт, в котором накапливается сумма, которую вы можете потратить на что-то внеплановое, приятное для себя. Таким образом вы научитесь самодисциплине и планомерному расходованию средств.

Деньги из первого конверта вы можете тратить в течении недели. Но при этом категорически запрещено брать деньги из каких-либо других источников. Если вам удастся потратить не все, оставшаяся часть складывается в специальный бонусный конверт, в котором накапливается сумма, которую вы можете потратить на что-то внеплановое, приятное для себя. Таким образом вы научитесь самодисциплине и планомерному расходованию средств.

Ещё один способ «Экономьте понемногу, но часто». Распространённым заблуждением является то, что Вы не можете начать экономить и-за того, что у Вас и так недостаточно денег. В таком случае рекомендуют подход к увеличению благосостояния, именуемый «часто и понемногу». Например, вместо того, чтобы откладывать деньги один раз после зарплаты, оставляя «на жизнь» совсем мало, попробуйте добавлять на отдельный счёт (либо в отдельно взятый карман — как угодно), буквально каждый день по небольшой сумме (естественно, что планировать краткосрочные траты и него не следует). По истечении месяца Вы сможете оценить результаты своей экономии, а если это войдёт в привычку — будет вообще отлично!

Либо храните денежные средства на банковской карте с кэшбэком, это когда банк возвращает вам часть от потраченных денег. В среднем это один процент от покупки, но встречаются условия намного лучше, особенно хорошо, если вы можете сами выбрать одну-две категории покупок, за которые банк выпплатит повышенный кэшбэк (бывает аж до 10%!!!). Так же желательно, для оплаты использовать одну карту, с небольшой суммой на ней, а основные средства хранить на другой. Если вам в голову ударит шальная мысль о дорогой покупке, то пока будете переводить через мобильное приложение средства с одной карты на другую, вы ещё раз обдумаете целесообразность траты и вполне вероятно откажетесь от неё.

Самостоятельно повышайте уровень своей финансовой грамотности! Читайте финансовые блоги (или создайте свой). Личные блоги о финансах понемногу становятся всё более популярной формой вдохновения многих людей на экономию и способствуют заведению у Вас добрых привычек в управлении деньгами. Читая блоги других, Вы как бы принимаете участие в их жизни и можете сравнивать их с собой. А заведя свой собственный блог, сможете делиться советами и рекомендациями с другими людьми, которые помогут стимулировать Ваше желание экономить. Сравните себя с другими!

Читая блоги других, Вы как бы принимаете участие в их жизни и можете сравнивать их с собой. А заведя свой собственный блог, сможете делиться советами и рекомендациями с другими людьми, которые помогут стимулировать Ваше желание экономить. Сравните себя с другими!

Но помните: экономия — это всего лишь стиль жизни, а не ее смысл. Так что живите ради жизни, а не экономии!

Источники — best-woman.ru, http://lf.rbc.ru/

Что не помогает в экономии семейного бюджета?

Разумная экономия – очень полезна для семейного бюджет. Однако не все современные лафхаки рачительного гражданина одинаково полезны. Чего не стоит избегать, чтобы по-настоящему экономить.

Избегать платить банковскими картами

Финансовые эксперты говорят, что оплачивать товары и услуги банковскими картами легче и так люди теряют бдительность в магазинах, а как следствие растут траты. Считается, что когда человек видит, что в кошельке становится все меньше бумажек, он остановится в тратах. На первый взгляд все разумно и действительно стоит отказаться от банковских карт в пользу экономии. Однако это правило подходит лишь финансово безграмотным людям из 20 века.

Сейчас, для того чтобы сдерживать свои аппетиты можно установить лимиты на картах. Кроме того, есть мобильные приложения банков помогающие учитывать расходы. Самый простой способ справиться со статью покупать, подключить смс-оповещения или поставить приложение банка, которое будет присылать уведомления, — так после каждой покупки можно знать, какая сумма осталась на счете.

Зато расплачиваясь картой можно экономить время и не стоять в очереди к банкомату после получения заработной планы, а также можно быстро оплачивать ЖКХ, телефон или детский сад через интернет. Кроме того, расплачиваясь картой можно получать приятные бонусы от банка в виде кешбека. Еще деньги на карте сложнее потерять, если не забывать про правила безопасного использования банковских карт.

Слепо покупать оптом

Оптовые покупки дешевле – это реальный факт. Но это правило работает только если у вас большая семья и все что вы купили в порыве экономии не пойдет в помойку. Например, если вы купили 10 килограммов помидоров и 5 из них выкинули из-за порчи. Получается, что каждый съеденный килограмм обошелся в двойную цену, возможно в обычном розничном магазине этот же набор продуктов обошелся бы намного дешевле.

Быть консерватором

Очень часто мы привыкаем ко всему старому, обходя стороной новинки и покупая продукты в определенных магазинах. На первый взгляд это помогает экономить: например, если кофе из новой пачки окажется невкусным, придется ее выбросить и купить привычную.

Однако не всегда консерватизм полезен для кошелька. Например, магазины после открытия в надежде переманить посетителей ставят цены ниже, чем у конкурентов или организовывают специальные акции. Так же происходит и у производителей продуктов. Так как современные технологии открывают новые возможности для экономии. Так кнопочный телефон не поможет заказать такси заграницей, организовать семейный бюджет или сэкономить на покупках в интернет-магазине.

Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация — по Телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Что такое бюджетное правило 50/20/30?

Сенатор Элизабет Уоррен популяризировала так называемое «бюджетное правило 50/20/30» (иногда обозначаемое как «50-30-20») в своей книге All Your Worth: The Ultimate Lifetime Money Plan. Основное правило — разделить прибыль после уплаты налогов и распределить ее на расходы: 50% на нужды, 30% на нужды и 20% на сбережения. Здесь мы кратко описываем этот простой и понятный бюджет. строить планы.

строить планы.

Ключевые выводы

- Правило бюджета 50-20-30 (или 50-30-20) — это интуитивно понятный и простой план, помогающий людям достичь своих финансовых целей.

- Правило гласит, что вы должны тратить до 50% своего дохода после уплаты налогов на нужды и обязательства, которые вы должны или должны выполнять.

- Оставшаяся половина должна быть разделена между 20% сбережений и погашением долга и 30% на все остальное, что вам может понадобиться.

- Правило — это шаблон, который предназначен для того, чтобы помочь людям управлять своими деньгами и откладывать их на непредвиденные обстоятельства и при выходе на пенсию. У

- американцев очень высокий уровень долга, составляющий 14,3 триллиона долларов по состоянию на март 2020 года.

50%: необходимо

Потребности — это те счета, которые вы обязательно должны оплатить и которые необходимы для выживания. К ним относятся выплаты по аренде или ипотеке, оплата автомобиля, продукты, страхование, медицинское обслуживание, минимальный платеж по долгу и коммунальные услуги. Это все, что вам нужно. В категорию «потребности» не входят дополнительные предметы, такие как HBO, Netflix, Starbucks и рестораны вне дома.

Половина вашего дохода после уплаты налогов должна быть всем, что вам нужно для покрытия ваших потребностей и обязательств.Если вы тратите больше на свои нужды, вам придется либо сократить потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Может быть, совместное использование автомобилей или общественный транспорт на работу — это решение, или почаще готовить дома.

30%: Хочет

Хочет — это все, на что вы тратите деньги, но это не является абсолютно необходимым. Это включает в себя ужин и просмотр фильмов, новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные устройства и сверхвысокоскоростной Интернет.Все, что находится в ведре «хочет», не является обязательным, если вы его варите. Вы можете заниматься дома, а не ходить в спортзал, готовить вместо еды или смотреть спортивные передачи по телевизору вместо билетов на игру.

Вы можете заниматься дома, а не ходить в спортзал, готовить вместо еды или смотреть спортивные передачи по телевизору вместо билетов на игру.

В эту категорию также входят те решения по обновлению, которые вы принимаете, такие как выбор более дорогого стейка вместо менее дорогого гамбургера, покупка Mercedes вместо более экономичной Honda или выбор между просмотром телевизора с использованием антенны бесплатно или тратой денег на просмотр кабельного телевидения. .По сути, желания — это все те мелочи, на которые вы тратите деньги, которые делают жизнь более приятной и интересной.

20%: Экономия

Наконец, попробуйте направить 20% вашего чистого дохода на сбережения и инвестиции. Это включает в себя добавление денег в чрезвычайный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должно быть как минимум три месяца чрезвычайных сбережений на случай, если вы потеряете работу или произойдет непредвиденное событие.После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Если когда-либо использовались чрезвычайные фонды, первое выделение дополнительного дохода должно быть направлено на пополнение счета чрезвычайного фонда.

Экономия также может включать погашение долга. Хотя минимальные платежи относятся к категории «потребностей», любые дополнительные платежи уменьшают основную сумму долга и будущие проценты, поэтому они представляют собой сбережения.

Важность экономии

Общеизвестно, что американцы плохо умеют сберегать, и у страны чрезвычайно высокий уровень долга.По состоянию на март 2020 года общий долг американцев составляет 14,3 триллиона долларов, в том числе 438 миллиардов долларов по кредитным картам. Уровень личных сбережений в 2019 году составил 7,6% по сравнению с 11% в 1960 году.

Правило 50-20-30 предназначено для того, чтобы помочь людям управлять своим доходом после уплаты налогов, в первую очередь для того, чтобы иметь под рукой средства на случай чрезвычайных ситуаций и сбережения для выхода на пенсию. Каждая семья должна уделять первоочередное внимание созданию чрезвычайного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат.Если используется чрезвычайный фонд, то домашнее хозяйство должно сосредоточиться на его пополнении.

Каждая семья должна уделять первоочередное внимание созданию чрезвычайного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат.Если используется чрезвычайный фонд, то домашнее хозяйство должно сосредоточиться на его пополнении.

Накопление на пенсию также является важным шагом, поскольку люди живут дольше. Подсчитав, сколько вам нужно для выхода на пенсию, и работая над достижением этой цели, начиная с раннего возраста, вы обеспечите себе комфортную пенсию.

Итог

Экономить сложно, и жизнь часто навлекает на нас непредвиденные расходы. Следуя правилу 50-20-30, люди имеют план управления своим доходом после уплаты налогов.Если они обнаруживают, что их расходы на нужды превышают 20%, они могут найти способы сократить эти расходы, которые помогут направить средства в более важные области, такие как экстренные выплаты и выход на пенсию.

Жизнь должна приносить радость, и не рекомендуется жить по-спартански, но наличие плана и его соблюдение позволит вам покрыть свои расходы, за исключением пенсии, и в то же время заниматься делами, которые делают вас счастливыми.

Практическое правило 50/30/20 при составлении бюджета

Эмпирическое правило 50/30/20 — это способ распределить ваш бюджет по трем категориям: потребности, желания и финансовые цели.Это не жесткое правило, а скорее приблизительное руководство, которое поможет вам построить финансово стабильный бюджет.

Чтобы лучше понять, как применять правило, мы рассмотрим его предысторию, как оно работает и его ограничения, а также рассмотрим пример. Другими словами, мы покажем вам, как и зачем устанавливать бюджет, используя эмпирическое правило 50/30/20.

Ключевые выводы

- Эмпирическое правило 50/30/20 — это ориентир для соответствующего распределения вашего бюджета: 50% на «потребности», 30% на «желания» и 20% на ваши финансовые цели.

- Его популяризировали Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги.

- Возможно, вам придется скорректировать процентное соотношение в зависимости от ваших личных обстоятельств.

- Это всего лишь правило планирования бюджета; на самом деле он не отслеживает ваш бюджет.

Что такое практическое правило 50/30/20?

Эмпирическое правило 50/30/20 — это набор простых рекомендаций по планированию бюджета. Используя их, вы распределяете свой доход после налогообложения по следующим категориям.

50% потребностей

Потребности — это то, без чего вы не можете жить, или, по крайней мере, очень легко. Они включают такие вещи, как:

- Аренда

- Продовольственные товары

- Коммунальные услуги, такие как электричество, вода и канализация

30% до

Хотите — это то, чего вы желаете, но на самом деле не нужно выживать. Они могут включать:

- Хобби

- Отпуск

- Ресторан

- Цифровые и потоковые сервисы, такие как Netflix и Hulu

Изображение © The Balance 2019

20% к финансовым целям

Эта категория охватывает две основные области:

- Все сбережения, такие как пенсионные взносы, сбережения на дом и откладывание денег в накопительном плане колледжа 529 (обратите внимание, что взносы в план 401 (k) поступают из вашего дохода до налогообложения)

- Платежи по долгам

Поскольку это всего лишь руководство для планирования вашего бюджета, вам нужно будет дополнить его чем-то для отслеживания расходов, например, средством отслеживания бюджета, таким как YNAB (вам нужен бюджет), Mint или Quicken.Затем вы можете установить 50/30/20 процентов в качестве целей в любом бюджетном трекере, который вы предпочитаете.

Откуда взялось «правило большого пальца 50/30/20»?

Правило 50/30/20 было популяризировано сенатором Элизабет Уоррен (профессор права из Гарварда, когда она ввела этот термин) и ее дочерью Амелией Уоррен Тьяги в книге All Your Worth: The Ultimate Lifetime Money Plan . Он был разработан как примерное практическое правило для семей рабочего класса планировать свои расходы, чтобы подготовиться к будущему и непредвиденным обстоятельствам.

Он был разработан как примерное практическое правило для семей рабочего класса планировать свои расходы, чтобы подготовиться к будущему и непредвиденным обстоятельствам.

Как использовать практическое правило 50/30/20 при составлении бюджета

Большинство людей откладывают слишком мало и неосознанно тратят слишком много. Эмпирическое правило 50/30/20 — это способ узнать о своих финансовых привычках и ограничить чрезмерные и недостаточные сбережения. Тратя меньше на то, что для вас не так важно, вы можете сэкономить больше на то, что имеет значение.

Вот как это работает:

- Рассчитайте свой ежемесячный доход : Сложите сумму, которую вы получаете на свой банковский счет каждый месяц.Если у вас есть пенсионный план на рабочем месте, выясните, какая сумма удерживается, и добавьте эту сумму обратно к полученной на руки зарплате. Если вы платите ориентировочные налоги, соответственно уменьшите свой ежемесячный доход.

- Рассчитайте порог расходов для каждой категории. : Умножьте получаемую на руки зарплату на 0,50 (для нужд), 0,30 (для желаний) и 0,20 (для финансовых целей), чтобы определить, сколько в идеале вы должны потратить в каждой категории.

- Планируйте свой бюджет вокруг этих цифр : Думайте об этих трех категориях как о «корзинах», которые вы можете заполнить ежемесячными расходами.Перечислите и подсчитайте свои ежемесячные расходы по каждой категории и посмотрите, тратите ли вы меньше, чем ежемесячные целевые показатели, установленные на предыдущем шаге.

- Следуйте своему бюджету : Отслеживайте свои расходы каждый месяц и при необходимости вносите изменения, чтобы в дальнейшем придерживаться пороговых значений расходов.

Пример практического правила 50/30/20

Вот пример с использованием описанных выше шагов:

- Подсчитайте свой ежемесячный доход : Предположим, вы и ваш супруг ежемесячно переводите на свой банковский счет 4787 долларов с вашей работы. Вы оба проверяете квитанции о заработной плате и видите, что на 401 (k) взнос было вычтено 532 доллара. Это означает, что вместе ваш ежемесячный доход составляет 5319 долларов (4787 долларов + 532 доллара).

- Рассчитайте порог расходов для каждой категории : Согласно правилу 50/30/20 сумма, которую вы должны выделить на «нужды», составляет 2 659 долларов (5 319 долларов x 0,50). Сумма, которую вы должны выделить «хочет», составляет 1596 долларов (5 319 долларов x 0,30). Сумма, которую вы должны выделить на финансовые цели, составляет 1064 доллара (5319 долларов x 0,20). Поскольку вы уже внесли 532 доллара в свои 401 (k) s, используйте оставшиеся 532 доллара на погашение долга или откладывайте на другие финансовые цели.

- Планируйте свой бюджет в соответствии с этими числами : Просмотрите свой бюджет, чтобы либо спланировать свои расходы, либо посмотреть, насколько хорошо ваши расходы уже согласованы с этими целевыми показателями.

Вы оба проверяете квитанции о заработной плате и видите, что на 401 (k) взнос было вычтено 532 доллара. Это означает, что вместе ваш ежемесячный доход составляет 5319 долларов (4787 долларов + 532 доллара).

Вы оба проверяете квитанции о заработной плате и видите, что на 401 (k) взнос было вычтено 532 доллара. Это означает, что вместе ваш ежемесячный доход составляет 5319 долларов (4787 долларов + 532 доллара).| Общий ежемесячный доход | 5319 долл. США |

| Потребности: 5319 долл. США x 0,50 | 2 659 долларов США |

| Требуется: 5 319 долл. США x 0,30 | 1 596 долл. США |

| Цели: 5 319 долларов x 0.20 | $ 1 064 |

Почему правило 50/30/20 в целом работает

Разобраться в своих финансах непросто, и часто бывает трудно понять, с чего начать. Это одна из причин, по которой эмпирическое правило 50/30/20 работает так хорошо: это простой способ справиться с тем, что в противном случае могло бы напугать.

Даже если вы не пойдете дальше, отслеживая, насколько хорошо вы придерживаетесь этих целей, это все равно хороший способ проверить свой финансовый пульс.

Крупинка соли

Как и любое эмпирическое правило, к эмпирическому правилу 50/30/20 рекомендуется относиться с недоверием. Вот почему:

Вот почему:

Потенциал серых зон

Иногда бывает сложно разделить свои расходы по трем категориям. Например, всем нужно есть, но некоторые продукты попадают в категорию желаний (например, сладкие газированные напитки и нездоровые закуски).

Может быть сложно для людей с низким доходом

Если вы зарабатываете ровно столько, чтобы сводить концы с концами, вам может быть сложно сэкономить 20% своего дохода независимо от того, как вы живете, особенно если вы поддерживаете семью.

Экономии может быть недостаточно

С другой стороны, если у вас есть большие цели, например, досрочно выйти на пенсию или купить дом в районе с высоким доходом, 20% может оказаться недостаточно.

Например, вам потребуется 330 000 долларов, чтобы внести 20% первоначальный взнос за дом со средней ценой в Сан-Франциско — это почти полная стоимость дома со средней ценой по всей стране.

Вам все еще нужно отслеживать свой бюджет

Правило бюджета 50/30/20 — это только часть головоломки бюджета.Лучше стремиться к этим процентам, но если вы не отслеживаете свои расходы, вы никогда не узнаете, достигли ли вы их на самом деле.

Практическое правило 50/30/20 по сравнению с другими методами составления бюджета

Эмпирическое правило 50/30/20 — не единственная игра в городе. Вот несколько других методов составления бюджета, которые могут вам больше подойти:

- Правило 80/20 : Используя этот метод, вы сразу откладываете 20% своего дохода на сбережения. Остальные 80% вы можете потратить на все, что захотите, без отслеживания.

- 70/20/10 Правило : Это правило похоже на эмпирическое правило 50/30/20, но вместо этого вы распределяете свой бюджет следующим образом: 70% на расходы на проживание, 20% на выплаты по долгам и 10% к сбережениям.

Калькулятор бюджета 50/30/20 — NerdWallet

Мы поддерживаем бюджет 50/30/20 как лучший способ ответственно расходовать свои деньги.

Воспользуйтесь нашим калькулятором, чтобы оценить, как вам следует разделить свой ежемесячный доход на потребности, желания и сбережения.

Бюджетный калькулятор 50/30/20

Наш калькулятор 50/30/20 делит получаемый вами доход на три категории: 50% на нужды, 30% на нужды и 20% на сбережения и погашение долга.

Узнайте, как этот подход к бюджетированию применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на еду, счета, поездки и многое другое. Кроме того, мы покажем вам, как сэкономить по-крупному.

Что такое правило 50/30/20?

Правило 50/30/20 — это популярный метод составления бюджета, при котором ваш ежемесячный доход распределяется между тремя основными категориями.Вот как это разбивается:

Ежемесячный доход после уплаты налогов. Эта цифра представляет собой ваш доход после вычета налогов и стоимости удержаний из заработной платы для медицинского страхования, взносов 401 (k) или других автоматических сбережений.

50% вашего дохода: потребности. Необходимость — это расходы, которых нельзя избежать. Эта часть вашего бюджета должна покрывать такие расходы, как:

Минимальные платежи по кредиту. Все, что выходит за рамки минимума, попадает в корзину сбережений и погашения долгов.

Уход за детьми или другие расходы, которые необходимо покрыть, чтобы вы могли работать.

30% вашего дохода: хочет. Не всегда легко отличить потребности от желаний, и они могут варьироваться от одного бюджета к другому. Однако, как правило, потребности — это дополнительные услуги, которые не являются необходимыми для жизни и работы. Они часто предназначены для развлечения и могут включать:

20% вашего дохода: сбережения и долги. Экономия — это сумма, которую вы тратите, чтобы подготовиться к будущему. Посвятите эту часть своего дохода выплате существующего долга и созданию удобной финансовой подушки, чтобы избежать взятия долга в будущем.

Посвятите эту часть своего дохода выплате существующего долга и созданию удобной финансовой подушки, чтобы избежать взятия долга в будущем.

Как именно использовать эту часть вашего бюджета, зависит от вашей ситуации, но, скорее всего, она будет включать:

Создание и увеличение фонда на случай чрезвычайных ситуаций.

Накопление на пенсию через 401 (k) и, возможно, индивидуальный пенсионный счет.

Погашение долга, начиная с токсичного типа с высокой процентной ставкой.

Получите дополнительную помощь при расчете и мониторинге вашего бюджета

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы экономии.

Сколько стоит сэкономить и потратить

Ключевые выносы

- Рассмотрите возможность выделения не более 50% получаемой на руки зарплаты на основные расходы.

- Постарайтесь сэкономить 15% дохода до вычета налогов (включая взносы работодателя) на пенсию.

- Сэкономьте на неожиданностях, оставив 5% получаемой на руки зарплаты в виде краткосрочной экономии на незапланированные расходы.

Бюджет.Кому-нибудь нравится это слово? Как насчет этого — правила 50/15/5? Это наше простое практическое правило для сбережений и расходов: стремитесь выделять не более 50% получаемой на руки зарплаты на основные расходы, откладывать 15% дохода до налогообложения на пенсионные сбережения и оставлять 5% получаемой на руки заработной платы на короткие сроки. срочная экономия. (Ваша ситуация может быть иной, но вы можете использовать наше практическое правило в качестве отправной точки.)

Почему 50/15/5? Мы проанализировали сотни сценариев, чтобы создать рекомендации по сбережениям и расходам, которые могут помочь людям накопить достаточно для выхода на пенсию.Наше исследование показало, что, придерживаясь этого правила, есть хорошие шансы сохранить финансовую стабильность сейчас и сохранить свой нынешний образ жизни после выхода на пенсию. Чтобы узнать, где вы находитесь в соответствии с нашим правилом 50/15/5, воспользуйтесь нашей проверкой сбережений и расходов.

Чтобы узнать, где вы находитесь в соответствии с нашим правилом 50/15/5, воспользуйтесь нашей проверкой сбережений и расходов.

Существенные расходы: 50%

Некоторые расходы просто необязательны — вам нужно поесть и вам нужно жилье.Рассмотрите возможность выделения не более 50% заработной платы на дом на «обязательные» расходы, например:

- Жилье — ипотека, арендная плата, налог на имущество, коммунальные услуги (электричество и т. Д.), Страхование домовладельцев / арендаторов и сборы кондоминиумов / жилищных ассоциаций

- Еда — только продукты питания; не включайте блюда на вынос или в ресторане, если вы действительно не считаете их необходимыми, т.е. вы никогда не готовите и всегда едите вне дома

- Здравоохранение — взносы на медицинское страхование (если они не производятся за счет вычетов из заработной платы) и наличные расходы (e.г., рецепты, доплата)

- Транспорт — автокредит / аренда, бензин, автострахование, парковка, дорожные сборы, техническое обслуживание и проезд по городу

- Уход за детьми — дневной уход, обучение и сборы

- Платежи по долгам и другие обязательства — платежи по кредитным картам, выплаты по студенческим ссудам, алименты, алименты и страхование жизни

Держите его ниже 50%. Тот факт, что некоторые расходы являются существенными, не означает, что они не гибкие. Небольшие изменения могут складываться, например, уменьшение тепла на несколько градусов зимой (и повышение температуры кондиционера на несколько градусов летом), покупка — и накопление запасов — продуктов, когда они есть на распродаже, и принесение обеда в Работа.Также подумайте о том, чтобы водить более доступный автомобиль, пользоваться совместным автомобилем или общественным транспортом. Рассмотрим план медицинского страхования с высокой франшизой (HDHP) со счетом медицинских сбережений (HSA), чтобы сократить расходы на здравоохранение и получить налоговые льготы. Если вам нужно значительно сократить расходы на проживание, подумайте о более дешевом доме или квартире. Есть много других способов сэкономить. Посмотрите, какие из основных расходов наиболее важны, а какие вы можете сократить.

Если вам нужно значительно сократить расходы на проживание, подумайте о более дешевом доме или квартире. Есть много других способов сэкономить. Посмотрите, какие из основных расходов наиболее важны, а какие вы можете сократить.

Пенсионные накопления: 15%

Важно делать сбережения для вашего будущего, независимо от того, сколько вам лет или лет.Почему? Пенсионные планы встречаются редко. Социальное обеспечение, вероятно, не обеспечит человека всеми деньгами, необходимыми для того, чтобы жить на пенсии так, как он хочет. Фактически, по нашим оценкам, около 45% пенсионного дохода должны поступать за счет сбережений. Вот почему мы предлагаем людям подумать о том, чтобы сэкономить 15% дохода семьи до вычета налогов на пенсию. Это включает в себя их взносы и любые соответствующие взносы или взносы работодателя в раздел прибыли. Начинать рано, последовательно сберегать и разумно инвестировать, как и сбережения на пенсионных сберегательных счетах с льготным налогообложением, таких как 401 (k) s, 403 (b) s или IRA.

Как получить 15%: Если внести эту сумму прямо сейчас невозможно, проверьте, есть ли у вашего работодателя программа, которая автоматически увеличивает взносы ежегодно до тех пор, пока цель не будет достигнута. Другая стратегия — начать с внесения взносов, по крайней мере, для соответствия требованиям работодателя, а затем, если вы получите повышение или годовой бонус, добавьте все или часть этих средств в свой план сбережений на рабочем месте или индивидуальный пенсионный счет, пока вы не достигнете годового взноса. предел.

Краткосрочная экономия: 5%

Каждый может получить выгоду от наличия резервного фонда.Чрезвычайная ситуация, такая как болезнь или потеря работы, — это достаточно плохо, но отсутствие финансовой подготовки может только ухудшить ситуацию. Хорошее практическое правило — откладывать достаточно сбережений, чтобы покрыть от 3 до 6 месяцев основных расходов. Думайте о взносах в чрезвычайный фонд как о регулярном счете каждый месяц, пока не накопится достаточно средств.

Думайте о взносах в чрезвычайный фонд как о регулярном счете каждый месяц, пока не накопится достаточно средств.

Хотя средства на случай чрезвычайных ситуаций предназначены для более значительных событий, таких как потеря работы, мы также предлагаем сэкономить процент от вашей заработной платы для покрытия небольших незапланированных расходов.Кого не пригласили на свадьбу — или на несколько? Треснул экран на смартфоне? Прокололо колесо? Помимо них существуют определенные категории расходов, которые, например, часто упускаются из виду; техническое обслуживание и ремонт автомобилей, детские экскурсии, доплата за визит к врачу, рождественские подарки, костюмы на Хэллоуин и многое другое. Откладывание 5% ежемесячной заработной платы на дом может помочь с этими «единовременными» расходами. Хорошая практика — отложить немного денег на случайные расходы, чтобы у вас не возникло соблазна использовать свой чрезвычайный фонд или заплатить за одну из этих вещей, добавив к существующему балансу кредитной карты.Со временем эти остатки трудно погасить. Однако, если вы выплачиваете весь баланс кредитной карты каждый месяц и получаете баллы или кэшбэк за покупки, использование кредитной карты для разовых расходов может иметь смысл.

Как получить 5%: если эти деньги автоматически вычитаются из зарплаты и помещаются на отдельный счет только для краткосрочных сбережений, это может помочь человеку достичь этой цели.

Что дальше?

Наши рекомендации служат отправной точкой.Важно оценить вашу ситуацию и при необходимости скорректировать эти рекомендации. Если вы близки к целевому показателю расходов и сбережений 50/15/5 — хорошо. А для тех, кто соблюдает правила, любой оставшийся доход остается в их руках, чтобы откладывать или тратить по своему усмотрению. Некоторые идеи: во-первых, выплатите долг под высокие проценты. Для других целей, таких как оплата обучения ребенка в колледже или свадьбы, вы можете использовать оставшийся доход для их накопления. И, наконец, для тех, кто хочет выйти на пенсию раньше или не делал сбережений прилежно, может иметь смысл направить их на пенсионные накопления.

И, наконец, для тех, кто хочет выйти на пенсию раньше или не делал сбережений прилежно, может иметь смысл направить их на пенсионные накопления.

Хорошая новость в том, что дело не в том, чтобы контролировать каждую копейку. Анализ текущих расходов и сбережений на основе наших 3 категорий может дать вам контроль и уверенность. Финансовое положение большинства со временем изменится. Новая работа, брак, дети и другие жизненные события могут изменить денежный поток. Рекомендуется регулярно пересматривать расходы и сбережения, особенно после каких-либо серьезных жизненных событий.

Следующие шаги для рассмотрения

Пройдите финансовую проверку

Ответьте на несколько вопросов, чтобы составить личный план действий по улучшению вашего финансового благополучия.

31 Эмпирические правила, которые вам нужно знать

Эмпирические правила — это, по сути, свободные «правила», которые широко применяются во многих различных ситуациях.Мы много говорим об эмпирических правилах здесь, на Dough Roller.

Когда дело доходит до личных финансов, ключевое слово — «личные». Не существует универсальных правил для управления вашим бюджетом, сбережениями, пенсионным планированием или другими аспектами вашей финансовой жизни.

С учетом сказанного, некоторые общие проверенные правила могут оказаться полезными для планирования вашей финансовой жизни. Хотя вы можете решить настроить эти правила в приложении, они могут быть полезны при принятии финансовых решений.

Итак, без лишних слов, вот 31 практическое финансовое правило, которое поможет вам улучшить ваш бюджет (и пенсионные сбережения, будущее финансовое планирование и многое другое!).

Основы

1. Платите сначала себе. Это старое практическое правило, которое помогает вам сэкономить, а не тратить все свои деньги. Даже если ваш бюджет ограничен, как только вам заплатят, вложите немного денег в сбережения. Экономия в первую очередь, а не в последнюю, означает, что у вас гораздо больше шансов сэкономить деньги, а не тратить их.

2. Добавьте прибавку на свой сберегательный счет. После того, как вы получили зарплату, которая позволяет финансировать тот образ жизни, которым вы довольны, не превышайте ее значительно. Когда вы получаете прибавку, вкладывайте ее в сбережения, а не тратите. Это может помочь избежать проблемы инфляции образа жизни и значительно увеличить ваши сбережения.

Лучшие предложения по сберегательному счету

- Сберегательный счет с высокой доходностью American Express® : годовая процентная доходность 0,40% (по состоянию на 12.17.2020) без минимального баланса и минимального депозита.

- Звонок: Зарабатывайте 0,50% годовых на свои сбережения. Это одна из самых высоких ставок на данный момент.

- Chase Savings℠ в настоящее время предлагает один из лучших бонусов на сберегательный счет, который вы найдете в Интернете, бонус наличными в размере 150 долларов

- CIT Bank : Зарабатывайте 0,40% годовых с депозитом в 100 долларов, необходимым для открытия счета. (Savings Builder)

Связанные : Вот список высокодоходных сберегательных счетов.

3. В случае поломки прибора купите новый, если возраст прибора превышает 8 лет, иначе ремонт будет стоить более половины стоимости замены. Это касается таких вещей, как холодильники, телевизоры, посудомоечные машины и т. Д. Получите оценку стоимости ремонта. Если эта стоимость составляет 50% или более от стоимости замены, обычно разумнее просто заменить неисправный прибор. А для более старых приборов вы можете подумать о том же, даже если затраты на ремонт ниже. У более старых устройств более вероятно возникновение проблем с другими частями.

4. Используйте 1-2% неожиданной неожиданности на угощение, а остальное отложите. Будь то подарок, наследство или неожиданный бонус, используйте небольшой процент, чтобы сразу побаловать себя. Остаток положите в банк и дайте себе несколько месяцев, чтобы подумать, как лучше всего потратить неожиданные деньги.

Составление бюджета

5. Попробуйте составить бюджет по правилу 50/30/20. Если вы новичок в составлении бюджета, попробуйте выделить 50% получаемой на руки зарплаты на предметы первой необходимости (еда, жилье, коммунальные услуги, одежда и т. Д.)), 30% — на выбор образа жизни (отпуск, посещение тренажерного зала, хобби, тарифные планы на пользование мобильным телефоном и т. Д.) И 20% — на финансовые цели и приоритеты (дополнительные выплаты по долгам, сбережения и т. Д.). Это не идеальный бюджет, но с него можно начать. Щелкните здесь, чтобы узнать больше об этом стиле бюджетирования.

6. Отслеживайте, по крайней мере, ваши проблемные области расходов. Некоторым нравится очень подробный бюджет. Других не так уж и много. Если вы не хотите отслеживать каждую позицию, отслеживайте хотя бы те области, в которых вы склонны тратить слишком много средств, будь то обеды вне дома, покупка новой одежды или расходы на детские товары.Это может помочь вам контролировать свои расходы, не увязая в чрезмерно детализированном бюджете.

Подсказка : Personal Capital предлагает бесплатную панель инструментов для отслеживания ваших расходов и инвестиций.

7. Тратьте около 10–15% своего бюджета на питание. Это включает в себя продукты, а также питание вне дома. Если вы изо всех сил пытаетесь удержать свой бюджет в этом диапазоне, найдите места, где можно сократить.

8. Выделяйте 2–10% вашего бюджета на личные вещи. Сюда входят такие вещи, как развлечения, стрижка и покупка одежды, на которые уйдет не более 8% вашего ежемесячного бюджета.Однако это гибкая область, и вы всегда можете сократить ее, если вам нужно сэкономить больше денег.

Сбережения и инвестиции

9. Сэкономьте от трех до шести месяцев в резервном фонде. Для этого есть много разных практических правил, но это наиболее разумно для большинства людей. Помните, что это расходов , а не доходов . А если вы находитесь в нестабильной сфере деятельности или в экономике наблюдается спад, подумайте о том, чтобы сэкономить восемь или даже 12 месяцев расходов.

10. Используйте правило 72, чтобы определить, сколько времени потребуется вашим инвестициям, чтобы удвоиться. Чтобы использовать это правило, разделите 72 на ожидаемые темпы роста ваших инвестиций, выраженные в процентах. Например, если вы рассчитываете зарабатывать 10% в год, вам понадобится около 7,2 года, чтобы удвоить свои деньги. Узнайте больше об этом правиле и о том, как его использовать здесь.

11. Стремитесь удваивать свой портфель примерно каждые десять лет. Как узнать, правильно ли идут ваши инвестиции и хорошо ли они растут? Одно практическое правило состоит в том, что ваш портфель при правильном управлении должен удваиваться примерно каждые десять лет.Конечно, ваш пробег может отличаться, но если вы даже не приблизитесь к удвоению через десять лет, подумайте о перебалансировке своих инвестиций.

Связано: Повременное и оппортунистическое ребалансирование

Долг

12. Вкладывайте не более 30–35% своей чистой прибыли в выплаты по минимальному долгу. Это правило , если у вас ипотека. Если у вас нет ипотеки, то вы должны вкладывать не более 30–35% своего чистого дохода в счет и минимальных выплат по долгу, и вашей ежемесячной арендной платы.Это довольно высокая цифра, и всегда лучше направлять еще меньшую часть своего дохода в долг. Но диапазон 30–35% — это то, на что, в частности, будут обращать внимание ипотечные кредиторы при рассмотрении отношения долга к доходу.

Это правило , если у вас ипотека. Если у вас нет ипотеки, то вы должны вкладывать не более 30–35% своего чистого дохода в счет и минимальных выплат по долгу, и вашей ежемесячной арендной платы.Это довольно высокая цифра, и всегда лучше направлять еще меньшую часть своего дохода в долг. Но диапазон 30–35% — это то, на что, в частности, будут обращать внимание ипотечные кредиторы при рассмотрении отношения долга к доходу.

13. Сначала выплатите долг с наибольшей процентной ставкой. Вы встретите много разногласий по поводу методов погашения долга, но это тот, который сэкономит вам больше всего и погасит ваш долг быстрее всего. Один раз вы можете отклониться: если вы пытаетесь быстро повысить свой кредитный рейтинг.В этом случае сначала погасите все кредитные карты, которые в настоящее время исчерпаны. Затем погасите задолженность по процентной ставке от самой высокой до самой низкой.

Подсказка : Используйте карту перевода остатка на 0%, чтобы уменьшить процентные платежи. Вот список некоторых из лучших текущих предложений, в том числе предложение без комиссии за перевод.

Выход на пенсию

14. Откладывайте 10–20% своего дохода на пенсию. Старое практическое правило заключалось в том, чтобы откладывать 10% своего валового дохода на пенсию.В наши дни это кажется немного низким, особенно для молодых работников, у которых может не быть пенсии для заполнения пробелов. Стремитесь немного выше, особенно на более позднем этапе своей карьеры, если вы действительно хотите быть готовыми к пенсии.

15. Вычтите свой возраст из 100; полученное число — это процентная доля вашего портфеля, которую вы должны инвестировать в акции. Например, если вам 50 лет, вам следует инвестировать около 50% своего портфеля в акции. Это еще одно практическое правило, которое может сильно различаться.Если вы более терпимы к риску или планируете работать и инвестировать дольше, вы можете поднять эту ставку. Если вы менее терпимы к риску или хотите досрочно выйти на пенсию, вы можете подумать о более консервативном стиле.

Если вы менее терпимы к риску или хотите досрочно выйти на пенсию, вы можете подумать о более консервативном стиле.

16. Всегда записывайте совпадение работодателя на пенсионный счет. Если ваш работодатель предлагает какое-либо совпадение для пенсионных вложений, сэкономьте по крайней мере достаточно, чтобы получить это совпадение.

17. Планируйте свои ежегодные пенсионные потребности, рассчитав текущие предпенсионные расходы плюс 10%. Многие практические правила гласят, что на пенсии нужно стремиться прожить на определенный процент от вашего текущего дохода . Но если вы откладываете значительную часть своего дохода и при этом живете хорошо, это может не иметь для вас смысла. Вместо этого используйте свои расходы для расчета своих ежегодных пенсионных потребностей.

18. Стремитесь сэкономить 1X годовой заработной платы на 35, 2X на 40, 3X на 45 и так далее. Это правило поможет вам узнать, достаточно ли вы откладываете на пенсию. Если в разном возрасте вы далеки от этих цифр, подумайте о сокращении своих расходов, чтобы увеличить сбережения.

Связанные темы : Книга «Денежные коэффициенты» предлагает более подробную информацию о том, где вы должны быть в финансовом отношении в данном возрасте.

Колледж

19. Во-первых, откладывайте на пенсию, а во-вторых, на расходы ваших детей в колледже. Это нелогично для родителей, которые всю жизнь ставят своих детей на первое место. Но помните: ваш ребенок может одолжить, если потребуется, для учебы в колледже. Вы не можете сделать то же самое на пенсии.

20. Ограничьте получение кредита на обучение до ожидаемой годовой заработной платы за первый год. Чтобы держать под контролем получение студенческой ссуды, проведите небольшое исследование типичной заработной платы первого года в вашей области. Держите общий баланс ваших студенческих ссуд на этом уровне или, желательно, намного меньше.

Ипотека

21. Купите дом как минимум на 20% ниже. Это хорошая идея по двум причинам. Во-первых, это ограничивает общую сумму вашего кредита на дом, что со временем приводит к значительной экономии. Во-вторых, это означает, что у вас нет дополнительных расходов на частное ипотечное страхование (PMI).Кроме того, это значительно снижает вероятность того, что вы окажетесь под водой в своем доме, если на рынке произойдет еще один серьезный спад.

22. Купите дом, стоимость которого не более чем в 2,5–3 раза превышает ваш годовой валовой доход. Опять же, это хороший способ ограничить ваши расходы на дом, оставив вещи в пределах доступного для вас диапазона. Однако он не принимает во внимание процентные ставки, налоги и страхование. Если процентные ставки высоки или ваши налоги на недвижимость будут огромными, подумайте о том, чтобы ограничить себя лишь вдвое разом своего годового дохода.